Click here to read this article in English.

ไม่ใช่ผู้ให้บริการ แต่คือผู้ขับเคลื่อนระบบ

ความต้องการในการขยายตัวของ Data Center ในประเทศไทยนั้นชัดเจนจนแทบไม่ต้องตั้งคำถาม แต่สิ่งที่ตอบยากกว่าคือ โอกาสทำกำไรที่แท้จริงซ่อนอยู่ที่ไหนกันแน่ นักลงทุนส่วนใหญ่มักพุ่งเป้าไปที่กลุ่มทุนเทคโนโลยีรายใหญ่ (Hyperscalers) แต่คำถามที่น่าสนใจกว่านั้นก็คือ ใครจะเป็นผู้สร้าง เชื่อมต่อโครงข่าย และตรวจสอบความพร้อมของระบบทั้งหมดที่ยักษ์ใหญ่เหล่านี้ต้องการ และนี่คือพื้นที่ที่เราจะพาทุกคนไปขุดค้นเพื่อตามหา 5 หุ้นไทยที่ไม่มีบทวิเคราะห์ที่น่าจับตามองที่สุดในเวลานี้

บูมสนั่นวัดกันที่ “วัตต์”

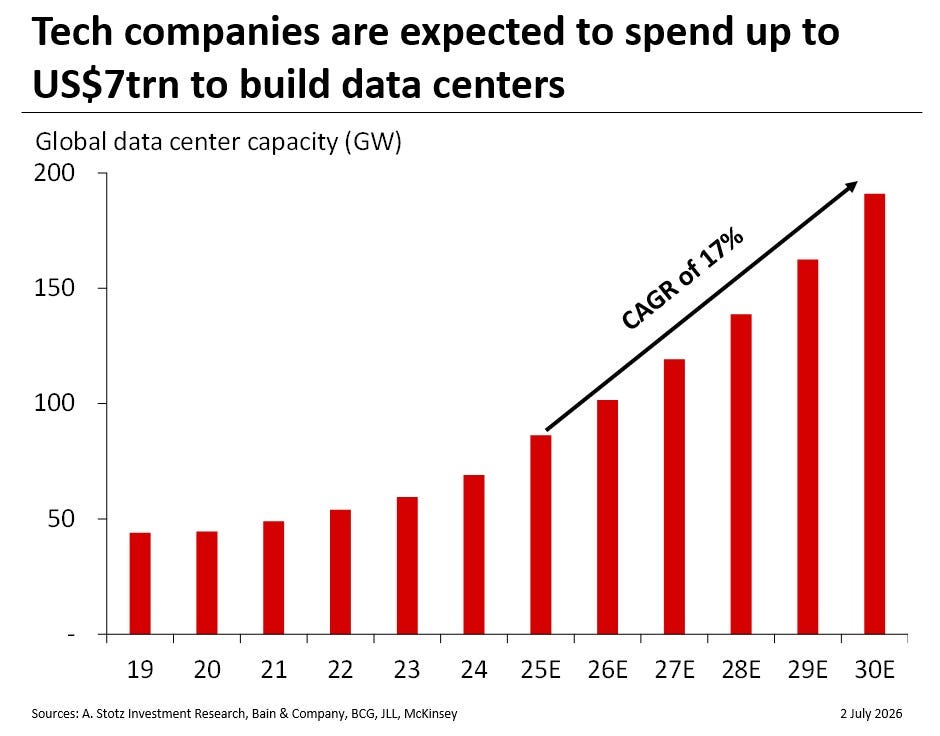

กลุ่มบริษัทเทคโนโลยีคาดว่าจะใช้เงินลงทุนสูงถึง 7 ล้านล้านดอลลาร์สหรัฐ ในการสร้าง Data Center ในช่วงไม่กี่ปีข้างหน้า โดยคาดว่ากำลังการผลิตทั่วโลกจะเติบโตด้วยอัตราการเติบโตเฉลี่ยสะสมต่อปี (CAGR) ที่ 17% จากประมาณ 80 กิกะวัตต์ (GW) ในปี 2025 พุ่งทะยานสู่ 190 GW ภายในปี 2030 โดยมี AI เป็นแรงขับเคลื่อนหลักที่ผลักดันความต้องการพลังงานในการประมวลผลให้สูงเกินกว่าโครงสร้างพื้นฐานที่มีอยู่ในปัจจุบัน

ประเทศไทยก้าวขึ้นเป็นเป้าหมายสำคัญ

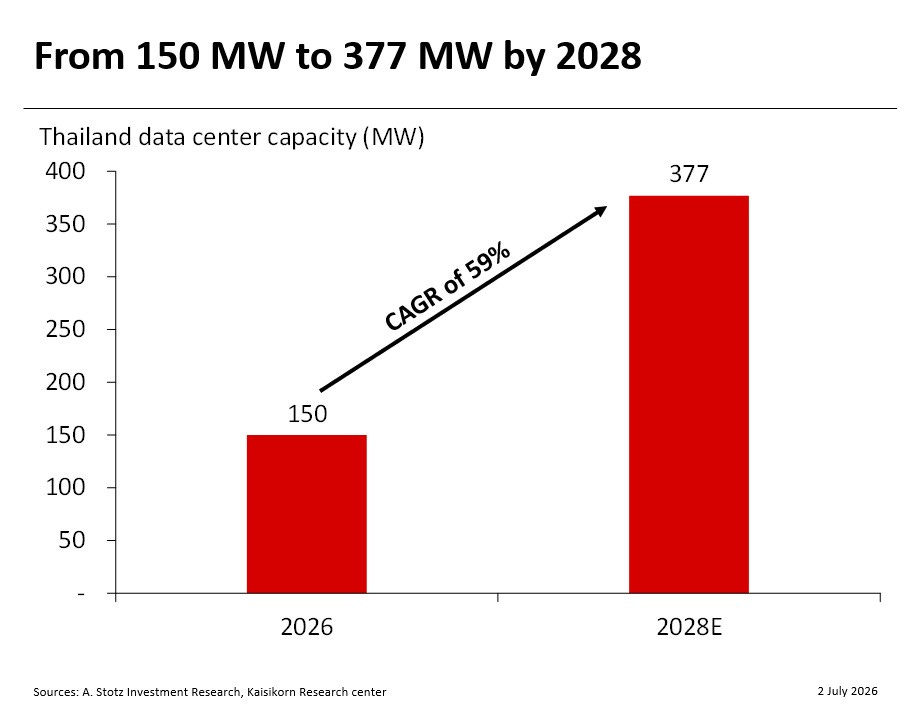

ประเทศไทยกำลังก้าวขึ้นเป็นหนึ่งในจุดหมายปลายทางหลักของภูมิภาคเอเชียตะวันออกเฉียงใต้ในการรองรับกระแสเงินลงทุนดังกล่าว อ้างอิงข้อมูลจากศูนย์วิจัยกสิกรไทย (KResearch) ปัจจุบันขีดความสามารถของ Data Center ในไทยที่ดำเนินการอยู่มีกำลังการผลิต 150 เมกะวัตต์ (MW) และมีโครงการที่อยู่ระหว่างการก่อสร้างอีก 227 MW ซึ่งคาดว่าจะทยอยเปิดดำเนินการได้ภายในปี 2028 สะท้อนถึงอัตราการเติบโตเฉลี่ยสะสมต่อปี (CAGR) ที่ระดับ 59% โดยเขตพัฒนาพิเศษภาคตะวันออก (EEC) กำลังยกระดับสู่การเป็นศูนย์กลางการก่อสร้างหลักของประเทศ

บิ๊กเทคฯ ลุยลงทุนสร้าง Data Center

แรงขับเคลื่อนและอุปสงค์สำคัญนี้มาจากกลุ่มบริษัทเทคโนโลยีระดับโลกที่ตบเท้าเข้ามาลงทุนอย่างต่อเนื่อง ไม่ว่าจะเป็น AWS ที่ประกาศลงทุน 5 พันล้านดอลลาร์สหรัฐ Google ประกาศ 1 พันล้านดอลลาร์สหรัฐ และ ByteDance ที่ทุ่มเม็ดเงินลงทุนใน Data Center ถึง 8.8 พันล้านดอลลาร์สหรัฐ อีกทั้งยังมีการประกาศแผนขยายการลงทุนที่ผ่านการอนุมัติจาก BOI มูลค่าสูงถึง 2.5 หมื่นล้านดอลลาร์สหรัฐ เมื่อเดือนพฤษภาคม 2026 ที่ผ่านมา

นอกจากนี้ รายงานของ BMI ประจำเดือนมิถุนายน 2026 ยังยกย่องให้ไทยเป็น “ตลาด Data Center ที่มีพัฒนาการโดดเด่นที่สุดในเอเชียตะวันออกเฉียงใต้” ซึ่งสะท้อนถึงการพลิกโฉมอย่างรวดเร็ว จากตลาดที่เพิ่งเริ่มได้รับความสนใจ สู่การเป็นฐานการลงทุนขนาดมหาศาลของกลุ่มบริษัทเทคฯ ระดับโลก

ข้อจำกัดของสิงคโปร์ คือโอกาสของไทย

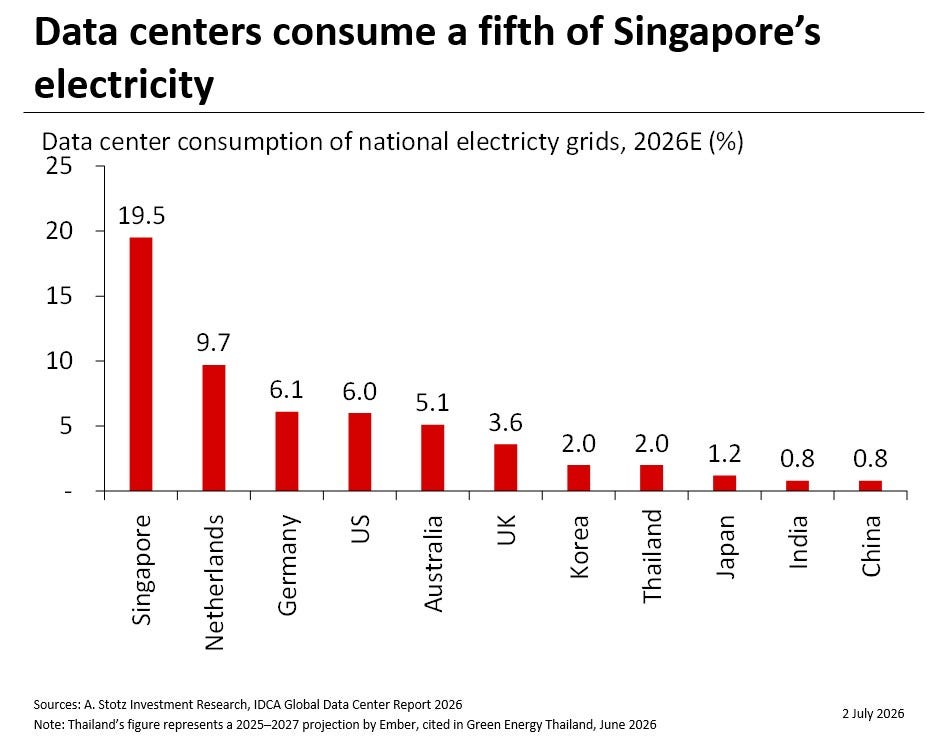

ประมาณการว่า Data Center มีการใช้พลังงานไฟฟ้าคิดเป็นสัดส่วนสูงถึง 19.5% ของระบบโครงข่ายไฟฟ้าแห่งชาติสิงคโปร์ ซึ่งเป็นสัดส่วนที่สูงที่สุดในโลก มาตรการจำกัดการก่อสร้าง Data Center แห่งใหม่ของสิงคโปร์จึงเป็นสิ่งที่คาดการณ์ได้ ข้อจำกัดเหล่านี้ได้ส่งผลให้เม็ดเงินลงทุนมูลค่าหลายพันล้านดอลลาร์ต้องเปลี่ยนทิศทางไปยังตลาดประเทศเพื่อนบ้าน ซึ่งประเทศไทยเป็นหนึ่งในประเทศที่ได้รับประโยชน์โดยตรง ผนวกกับมาตรการส่งเสริมและสิทธิประโยชน์จาก BOI ที่มีเป้าหมายชัดเจน

โครงข่ายไฟฟ้า - คอขวดที่สำคัญ

ความพร้อมของระบบโครงข่ายไฟฟ้าถือเป็นความเสี่ยงหลักในการดำเนินการ ปัจจุบันสถานีไฟฟ้าย่อยในพื้นที่ EEC ต้องจ่ายไฟในระดับที่ใกล้เคียงหรือเต็มขีดความสามารถแล้ว ซึ่งเป็นสาเหตุให้เกิดความล่าช้า หากไม่เร่งแก้ไขข้อจำกัดนี้ ช่องว่างระหว่างกำลังการผลิตที่ประกาศลงทุนกับการเปิดใช้งานจริงอาจถ่างกว้างขึ้น แม้ประเทศไทยจะมีอุปสงค์ที่มหาศาล แต่สิ่งที่ประเทศต้องการมากที่สุดในตอนนี้คือโครงข่ายไฟฟ้าที่พร้อมรองรับการเติบโตดังกล่าว

มองข้ามหุ้นบิ๊กแคป สู่ 5 หุ้นที่ไม่มีบทวิเคราะห์

เมื่อพูดถึงธีมการลงทุนนี้ นักลงทุนส่วนใหญ่มักพุ่งเป้าไปที่กลุ่มผู้ให้บริการและนิคมอุตสาหกรรมขนาดใหญ่อย่าง GULF TRUE ADVANC BGRIM WHA AMATA และ DELTA แต่จากการคัดกรองรายชื่อ 50 หุ้นไทยที่ไม่มีบทวิเคราะห์ เราได้ค้นพบ 5 บริษัทที่ได้รับอานิสงส์จากการขยายตัวของ Data Center ซึ่งยังไม่เป็นที่จับตาของตลาดมากนัก ดังนี้

บริษัท ฟลอยด์ จำกัด (มหาชน) (FLOYD): งานระบบเครื่องกล ไฟฟ้า และประปา

Data Center ทุกแห่งล้วนต้องการระบบทำความเย็นแบบแม่นยำสูง ระบบไฟฟ้าสำรอง ระบบดับเพลิง และระบบจัดการอาคาร ซึ่งนี่คือความเชี่ยวชาญของ FLOYD โดยงานติดตั้งระบบ MEP สำหรับ Data Center ถือเป็นหนึ่งในหมวดหมู่รายได้ที่ระบุไว้อย่างชัดเจนในงบการเงินของบริษัท

อ่านรายงานไตรมาส 1/2026 ของเรา | เจาะลึกบทวิเคราะห์ (Read between the lines)

บริษัท ซินเท็ค คอนสตรัคชั่น จำกัด (มหาชน) (SYNTEC): งานก่อสร้างโยธา

SYNTEC มีทีมงานก่อสร้าง Data Center โดยเฉพาะ และมีผลงานระดับ Tier 3 ที่ก่อสร้างแล้วเสร็จเป็นเครื่องการันตี นั่นคือโปรเจกต์ Osprey Data Center สำหรับ OneAsia ในนิคมอุตสาหกรรมนวนคร พื้นที่ 20,000 ตร.ม. มูลค่า 455 ล้านบาท นอกจากนี้ รายงานภาพรวมตลาดรับเหมาก่อสร้าง Data Center ในไทยของ Mordor Intelligence ยังระบุชื่อของ SYNTEC ไว้อย่างชัดเจน

อ่านรายงานไตรมาส 1/2026 ของเรา | เจาะลึกบทวิเคราะห์ (Read between the lines)

บริษัท ซิมโฟนี่ คอมมูนิเคชั่น จำกัด (มหาชน) (SYMC): โครงข่ายไฟเบอร์ เคเบิลใต้น้ำ และ Colocation

SYMC เป็นผู้ให้บริการโครงข่ายไฟเบอร์หลักที่ครอบคลุมทั่วประเทศ มีเครือข่ายเคเบิลใต้น้ำเป็นของตนเอง และให้บริการ Data Center แบบ Colocation ภายใต้ชื่อ AIMS@Bangkok และเมื่อเดือนพฤศจิกายน 2025 ที่ผ่านมา บริษัทได้จับมือเป็นพันธมิตรกับ Telehouse Thailand เพื่อขยายฐานลูกค้าไปยังญี่ปุ่น สิงคโปร์ ฮ่องกง และยุโรป

อ่านรายงานไตรมาส 1/2026 ของเรา | เจาะลึกบทวิเคราะห์ (Read between the lines)

บริษัท เอแอลที เทเลคอม จำกัด (มหาชน) (ALT): โครงสร้างพื้นฐานไฟเบอร์และเคเบิลใต้น้ำ

ALT เป็นผู้สร้างและให้เช่าโครงข่ายไฟเบอร์ออปติกและโครงสร้างพื้นฐานเคเบิลใต้น้ำ ผ่านบริษัทลูกอย่าง International Gateway Company (IGC) ซึ่งบริหารจัดการโครงข่ายไฟเบอร์ความยาวกว่า 12,000 กิโลเมตรทั่วประเทศ และเชื่อมต่อกับสถานีเคเบิลใต้น้ำขึ้นบก (Cable landing stations) 5 แห่ง โดยในเดือนพฤศจิกายน 2025 Google ได้เลือก IGC ให้เป็นพันธมิตรจุดขึ้นบกสำหรับเครือข่ายเคเบิลใต้น้ำ TalayLink ที่เชื่อมต่อระหว่างประเทศไทยและออสเตรเลีย

อ่านรายงานไตรมาส 1/2026 ของเรา | เจาะลึกบทวิเคราะห์ (Read between the lines)

บริษัท แอ็ดวานซ์อินฟอร์เมชั่นเทคโนโลยี จำกัด (มหาชน) (AIT): การวางระบบไอทีแบบครบวงจร

เมื่อ Data Center สร้างเสร็จและติดตั้งระบบ MEP เรียบร้อยแล้ว โครงสร้างพื้นฐานด้านไอทีจะต้องพร้อมสำหรับการเปิดใช้งาน ซึ่ง AIT คือผู้วางระบบ ICT ระดับแนวหน้าที่มีประสบการณ์ยาวนานถึง 30 ปี มีศูนย์บริการ 7 แห่งทั่วประเทศ และมีบริการ Data Center & Cloud Solutions เป็นสายผลิตภัณฑ์หลักที่โดดเด่นของบริษัท

อ่านรายงานไตรมาส 1/2026 ของเรา | เจาะลึกบทวิเคราะห์ (Read between the lines)

5 บริษัท กับ 1 ห่วงโซ่อุปทาน

บริษัททั้ง 5 แห่งนี้ต่างยืนอยู่ในจุดที่แตกต่างกันบนห่วงโซ่อุปทานของการสร้าง Data Center ได้แก่ งานก่อสร้างโยธา งานติดตั้งระบบ MEP การวางระบบไอที การเชื่อมต่อโครงข่ายไฟเบอร์ และเครือข่ายเคเบิลใต้น้ำ แม้จะไม่มีบริษัทใดเลยที่เป็นเจ้าของหรือผู้ให้บริการ Data Center โดยตรง แต่ Data Center ทุกแห่งที่กำลังก่อสร้างในประเทศไทยล้วนขาดความเชี่ยวชาญทั้ง 5 ด้านนี้ไปไม่ได้ โอกาสที่บริษัทเหล่านี้จะได้รับอานิสงส์จึงเป็นของจริง ตรวจสอบได้ และในหลายๆ กรณีก็ผูกพันกับสัญญาที่กำลังดำเนินการอยู่แล้ว เพียงแต่ยังไม่ได้รับความสนใจจากตลาดเทียบเท่ากับบรรดาหุ้นบิ๊กแคปที่เป็นข่าวหน้าหนึ่งเท่านั้นเอง

ข้อมูลนี้ไม่ใช่คำแนะนำหรือการให้คำปรึกษาด้านการลงทุน ผลการดำเนินงานในอดีตมิได้เป็นสิ่งบ่งชี้หรือรับประกันถึงผลการดำเนินงานในอนาคต และไม่มีการรับรองหรือรับประกัน ไม่ว่าโดยชัดแจ้งหรือโดยนัย เกี่ยวกับผลการดำเนินงานที่จะเกิดขึ้นในอนาคต