Click here to read this article in English.

ท่ามกลางข้อมูลที่ล้นหลาม กรอบการทำงาน FVMR จะช่วยคุณคัดกรองแทนที่จะหวั่นไหวไปตามตามกระแสข่าว กรอบการวิเคราะห์นี้มุ่งเน้นไปที่ปัจจัยสำคัญได้แก่ ความสามารถในการทำกำไรของบริษัท ราคาที่จ่ายเพื่อแลกกับกำไรนั้น แนวโน้มที่กำลังมุ่งไปในทิศทางที่ถูกต้องและความเสี่ยงของตลาด นักลงทุนส่วนใหญ่มักโฟกัสแค่เรื่องราคาเพียงอย่างเดียว แต่กรอบการทำงาน FVMR จะช่วยให้คุณเห็นภาพรวมได้อย่างครบถ้วน

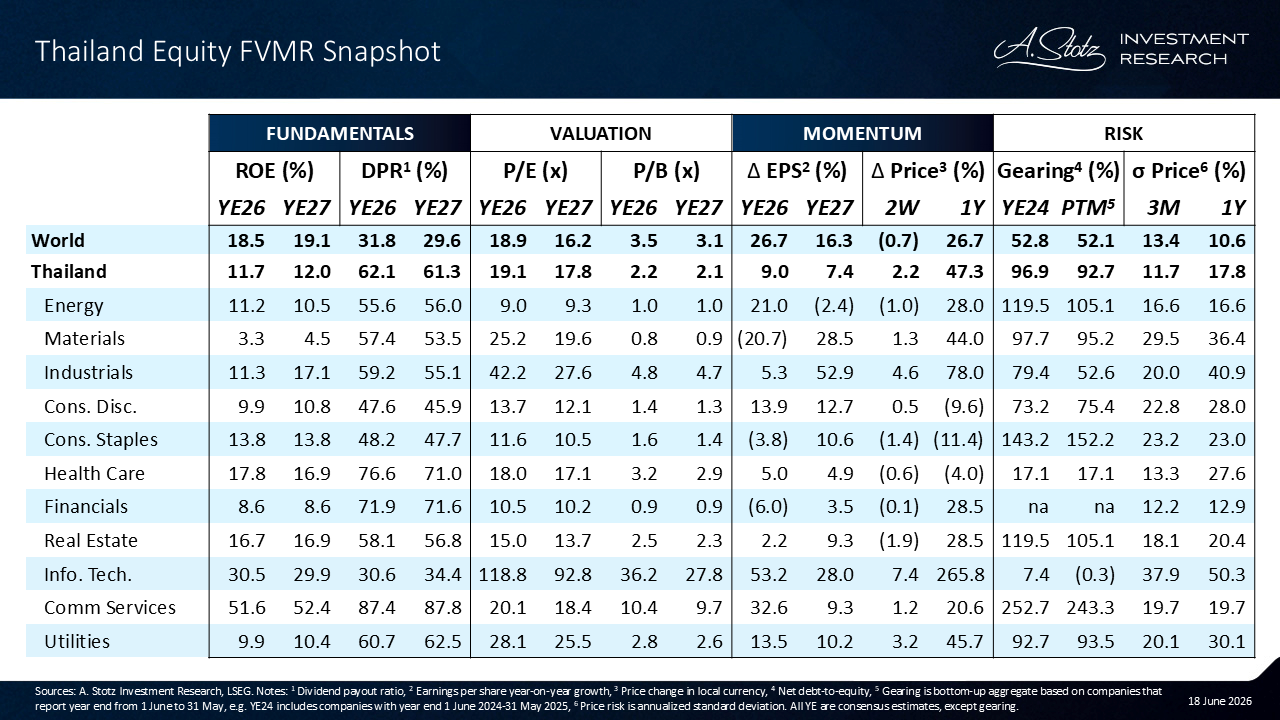

ทุกๆ สัปดาห์ A. Stotz Investment Research จะทำการอัปเดตรายงานสรุปภาพรวมหุ้นไทย (Thailand Equity FVMR Snapshot) และนี่คือข้อมูล ณ วันที่ 18 มิถุนายน 2569

รายงานสรุปภาพรวมหุ้นไทย (Thailand Equity FVMR Snapshot) ฉบับนี้ จัดทำขึ้นโดย A. Stotz Investment Research โดยอ้างอิงข้อมูลจาก LSEG ข้อมูลตัวเลขสิ้นปี (YE) ทั้งหมดอ้างอิงจากตัวเลขคาดการณ์ของตลาด ยกเว้นเพียงอัตราส่วนหนี้สินสุทธิต่อทุน(gearing) เท่านั้น

ปัจจัยพื้นฐาน (Fundamentals)

บริษัทจดทะเบียนไทยถูกคาดการณ์ว่าจะสามารถสร้างอัตราผลตอบแทนต่อส่วนผู้ถือหุ้น (ROE) สิ้นปี 2569 (YE26) ได้ที่ระดับ 11.7% ซึ่งยังต่ำกว่าค่าเฉลี่ยของโลกที่ 18.5% ช่องว่างดังกล่าวสะท้อนให้เห็นถึงโครงสร้างของตลาดหุ้นไทยที่มีน้ำหนักกระจุกตัวอยู่ในกลุ่มอุตสาหกรรมที่ให้ผลตอบแทนค่อนข้างต่ำ โดยกลุ่มพลังงาน (Energy) กลุ่มการเงิน (Financials) และกลุ่มสาธารณูปโภค (Utilities) มีสัดส่วนรวมกันสูงถึงราว 30% ของตลาด และทั้งสามกลุ่มนี้ล้วนมีค่า ROE ต่ำกว่าค่าเฉลี่ย โดยอยู่ที่ 11.2% 8.6% และ 9.9% ตามลำดับ

อย่างไรก็ตาม สิ่งที่โดดเด่นคืออัตราการจ่ายเงินปันผล (DPR) ที่สูงถึง 62.1% ซึ่งสูงกว่าค่าเฉลี่ยทั่วโลกที่ 31.8% อย่างมีนัยสำคัญ ตัวเลขนี้เป็นสัญญาณบ่งบอกถึงลักษณะของบริษัทจดทะเบียนที่เติบโตจนถึงจุดอิ่มตัวและเน้นการสร้างรายได้เพื่อจ่ายปันผล มากกว่าจะเป็นบริษัทในกลุ่มที่กำลังเติบโตสูง ซึ่งมักจะนำกำไรกลับไปลงทุนเพื่อขยายกิจการต่อ ทั้งนี้ กลุ่มสื่อสาร (Comm Services) เป็นกลุ่มที่ทำผลงานโดดเด่นที่สุด โดยมีค่า ROE นำมาเป็นอันดับหนึ่งที่ 51.6% และครองแชมป์อัตราการจ่ายปันผลสูงสุดถึง 87.8%

มูลค่า (Valuation)

ตลาดหุ้นไทยมีการซื้อขายที่ระดับค่า PE คาดการณ์สิ้นปี 2569 (YE26) ที่ 19.1 เท่า และ PB ที่ 2.2 เท่า ซึ่งในแง่ของ PE ถือว่าอยู่ในระดับใกล้เคียงกับค่าเฉลี่ยของโลกที่ 18.9 เท่า แต่ในแง่ของ PB หุ้นไทยยังมีส่วนลด (Discount) ค่อนข้างมากเมื่อเทียบกับตลาดโลกที่ 3.5 เท่า ค่า PB ที่ต่ำนี้สะท้อนให้เห็นถึงความสามารถในการทำกำไรที่ต่ำกว่า ทำให้นักลงทุนยินดีที่จะจ่ายในราคาที่ถูกลงเมื่อเทียบกับมูลค่าสินทรัพย์สุทธิของบริษัทไทย

เมื่อพิจารณารายกลุ่มอุตสาหกรรม กลุ่มพลังงาน (Energy) เป็นกลุ่มที่มีมูลค่าถูกที่สุดด้วย PE เพียง 9.0 เท่า ในขณะที่กลุ่มเทคโนโลยีสารสนเทศ (Info. Tech.) มีมูลค่าการซื้อขายแพงที่สุดที่ PE 118.8 เท่า ตามมาด้วยกลุ่มอุตสาหการ (Industrials) ที่ 42.2 เท่า อย่างไรก็ตาม ค่า PE ที่สูงถึง 118.8 เท่าของกลุ่มไอทีนั้น แทบจะเป็นผลมาจากหุ้น Delta Electronics (DELTA) เพียงตัวเดียว โดยบริษัทจดทะเบียนที่มีขนาดใหญ่ที่สุดของไทยรายนี้ มีราคาหุ้นพุ่งขึ้นกว่า 270% ในช่วงปีที่ผ่านมา จากความคาดหวังเชิงบวกต่อกระแส AI ส่งผลให้มูลค่าตลาด (Market Cap) วิ่งแซงหน้าผลกำไรที่บริษัททำได้ในปัจจุบันไปไกลมากแล้ว

โมเมนตัม (Momentum)

ตัวเลขคาดการณ์การเติบโตของกำไรต่อหุ้น (EPS growth) สิ้นปี 2569 (YE26) ที่ระดับ 9.0% ถือว่ายังอยู่ในระดับต่ำเมื่อเทียบกับค่าเฉลี่ยของโลกที่ 26.7% แต่ในแง่ของโมเมนตัมด้านราคา (Price) กลับสะท้อนภาพที่ดูมีความหวังมากกว่านั้น โดยหุ้นไทยปรับตัวเพิ่มขึ้นถึง 47.3% ในช่วงหนึ่งปีที่ผ่านมา ซึ่งให้ผลตอบแทนทิ้งห่างตลาดโลกที่ระดับ 26.7% ไปมาก สัญญาณนี้บ่งชี้ว่าตลาดกำลังอยู่ในช่วงของการประเมินมูลค่ากันใหม่ ทั้งนี้ กลุ่มอุตสาหกการ (Industrials) และกลุ่มเทคโนโลยีสารสนเทศ (Info. Tech.) เป็นกลุ่มที่มีการเคลื่อนไหวของราคาโดดเด่นที่สุดโดยราคาหุ้นปรับตัวสูงขึ้นในรอบหนึ่งปีถึง 78.0% และ 265.8% ตามลำดับ

ความเสี่ยง (Risk)

อัตราส่วนหนี้สินสุทธิต่อทุน (Gearing) ในช่วง 12 เดือนที่ผ่านมาของหุ้นไทยอยู่ในระดับค่อนข้างสูงที่ 92.7% เมื่อเทียบกับค่าเฉลี่ยทั่วโลกที่ 52.1% ประเด็นนี้นับเป็นสิ่งที่ควรจับตามองเป็นพิเศษ เนื่องจากความสามารถในการทำกำไรของบริษัทจดทะเบียนยังคงอยู่ในระดับปานกลางเท่านั้น อย่างไรก็ตาม ในอีกมุมหนึ่ง ความผันผวนของราคาในช่วง 3 เดือนที่ผ่านมากลับอยู่ในระดับต่ำเพียง 11.7% ซึ่งบ่งชี้ว่าการปรับตัวขึ้นของตลาดในช่วงที่ผ่านมาเป็นไปอย่างค่อนข้างมีเสถียรภาพ โดยกลุ่มการเงินเป็นกลุ่มที่มีความผันผวนต่ำที่สุดในตลาดที่ระดับ 12.2% ตามมาด้วยกลุ่มการแพทย์ (Health Care) ที่ 13.3%