Click here to read this article in English.

เศรษฐกิจไทยมีการเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงระหว่างเดือนเมษายนถึงต้นเดือนพฤษภาคม 2569 ได้แก่ การปรับเพิ่มมุมมองความน่าเชื่อถือระดับประเทศ การปรับลดคาดการณ์การเติบโตทางเศรษฐกิจ ท่าทีการดำเนินนโยบายแบบผ่อนคลายของธนาคารกลาง ความเคลื่อนไหวของราคาพลังงานที่ปรับตัวอย่างโดดเด่น และการสิ้นสุดลงของภาวะเงินฝืดที่ยืดเยื้อมานานนับปี ซึ่งแต่ละปัจจัยล้วนมีส่วนสำคัญในการกำหนดทิศทางการประเมินราคาของตลาดหุ้นไทยในปัจจุบัน

1. Moody’s ปรับเพิ่มมุมมองความน่าเชื่อถือของไทยขึ้นเป็น “มีเสถียรภาพ”

เมื่อวันที่ 21 เมษายนที่ผ่านมา Moody’s ได้ปรับเพิ่มมุมมองความน่าเชื่อถือระดับประเทศของไทยจากระดับ “เชิงลบ” (Negative) ขึ้นมาเป็น “มีเสถียรภาพ” (Stable) โดยยังคงอันดับความน่าเชื่อถือ (Credit rating) ไว้ที่ระดับ Baa1 ซึ่งการปรับขึ้นครั้งนี้ถือเป็นการพลิกฟื้นจากการถูกปรับลดมุมมองเมื่อปีที่ผ่านมา ทางสถาบันระบุถึงความเสี่ยงด้านมาตรการภาษีศุลกากรที่ลดลง เนื่องจากปัจจุบันอัตราภาษีที่สหรัฐฯเรียกเก็บจากสินค้าส่งออกของไทยนั้นอยู่ในระดับที่สอดคล้องกับประเทศคู่แข่งในภูมิภาครวมถึงภาพรวมการลงทุนที่กำลังฟื้นตัว นอกจากนี้ ชัยชนะในการเลือกตั้งเมื่อเดือนกุมภาพันธ์ 2569 ของนายกรัฐมนตรีอนุทิน ชาญวีรกูล ยังช่วยคลี่คลายความกังวลทางการเมืองลงได้อีกด้วย

มุมมองที่มีเสถียรภาพนี้ช่วยลดความเสี่ยงระดับประเทศและโดยทั่วไปจะเป็นปัจจัยหนุนต่อการประเมินมูลค่าหุ้น โดยเฉพาะในกลุ่มธนาคารและหุ้นขนาดใหญ่ อย่างไรก็ตาม บทพิสูจน์ที่แท้จริงคือปัจจัยดังกล่าวจะมากพอที่จะดึงกระแสเงินทุนต่างชาติให้ไหลกลับเข้ามาได้หรือไม่

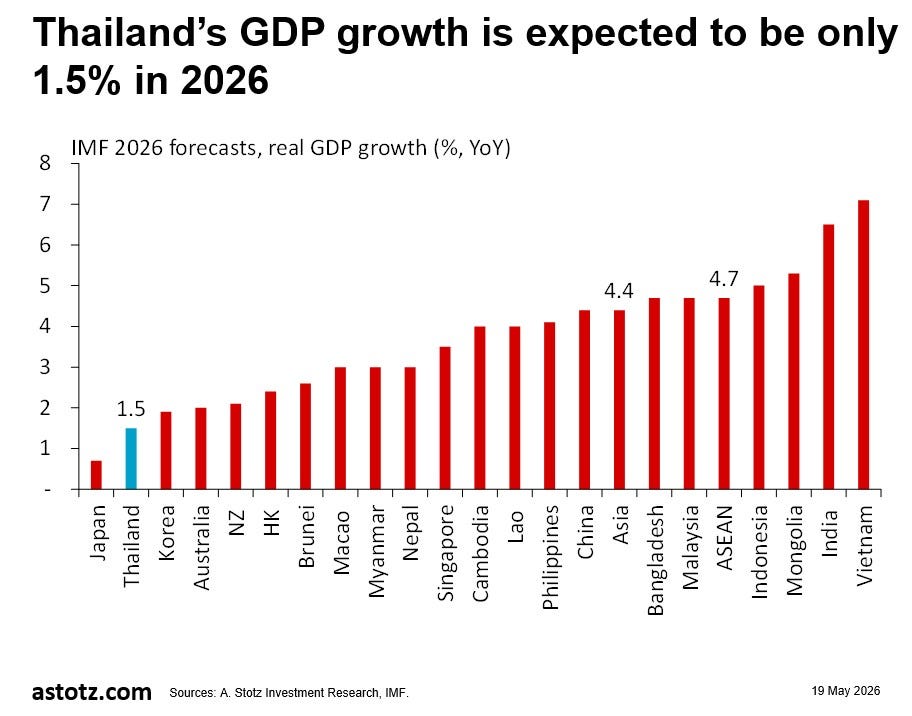

2. คาดการณ์การเติบโตเศรษฐกิจไทยถูกหั่นลงถ้วนหน้า

ในเดือนเมษายนที่ผ่านมา สถาบันหลักทุกแห่งได้ปรับลดคาดการณ์เศรษฐกิจไทยปี 2569 ลงโดยกองทุนการเงินระหว่างประเทศ (IMF) ปรับลดคาดการณ์ลงเหลือ 1.5% ธนาคารโลก (World Bank) หั่นลงเหลือ 1.3% และธนาคารพัฒนาเอเชีย (ADB) ลดลงเหลือ 1.8% ขณะที่ทั้งธนาคารแห่งประเทศไทย (ธปท.) และ Moody’s ประเมินตัวเลขไว้ที่ 1.5% เช่นเดียวกัน นอกจากนี้ ธนาคารโลกยังได้ชี้ว่าไทยเป็นหนึ่งในประเทศแถบเอเชียตะวันออกเฉียงใต้ที่เปราะบางต่อวิกฤตราคาพลังงานมากที่สุด

อย่างไรก็ตาม เมื่อวันที่ 5 พฤษภาคม คณะรัฐมนตรีได้อนุมัติ พ.ร.ก. กู้เงินฉุกเฉินวงเงิน 4 แสนล้านบาท โดยแบ่งเป็น 2 แสนล้านบาทเพื่อช่วยเหลือเศรษฐกิจฐานราก ธุรกิจ SME และกลุ่มเปราะบาง ส่วนอีก 2 แสนล้านบาทจะนำไปใช้ในโครงการเปลี่ยนผ่านด้านพลังงาน ทางด้านนายวิทัย รัตนากร ผู้ว่าการ ธปท. ได้ออกโรงเตือนว่าการใช้จ่ายเม็ดเงินนี้จะต้องมุ่งเป้าอย่างเฉพาะเจาะจงเพราะมาตรการช่วยเหลือแบบหว่านแหในวงกว้างจะไปทำให้ฐานของปีนี้สูงขึ้นซึ่งจะส่งผลให้ตัวเลขการเติบโตของปีถัดไปดูต่ำลง

เม็ดเงิน 4 แสนล้านบาทนี้จะไปตกอยู่ที่จุดใดจะเป็นตัวตัดสินว่าใครคือผู้ได้รับประโยชน์ที่แท้จริง ซึ่งหากมีการอัดฉีดเม็ดเงินอย่างตรงจุด หุ้นในกลุ่มที่พึ่งพาการบริโภคในประเทศและกลุ่มที่เชื่อมโยงกับ SME จะอยู่ในจุดที่ได้เปรียบและได้รับอานิสงส์มากที่สุด

3. ธปท. คงดอกเบี้ยที่ 1% เลือกหนุนการเติบโตมากกว่าคุมเงินเฟ้อ

เมื่อวันที่ 29 เมษายนที่ผ่านมา คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1% ซึ่งเป็นระดับต่ำที่สุดนับตั้งแต่เดือนกันยายน 2565 โดย กนง. อธิบายว่าการปรับตัวสูงขึ้นของอัตราเงินเฟ้อนั้นเกิดจากฝั่งอุปทาน จึงไม่ใช่ปัญหาที่จะสามารถแก้ไขได้ด้วยการใช้นโยบายการเงินแบบเข้มงวด

สำหรับการประมาณการชุดใหม่ คาดการณ์ว่า GDP จะเติบโตที่ 1.5% ในปี 2569 และ 2% ในปี 2570 โดยอัตราเงินเฟ้อทั่วไปจะเฉลี่ยอยู่ที่ 2.9% ในปีนี้ ก่อนจะชะลอตัวลงมาอยู่ที่ 1.5% แม้คาดว่าอัตราเงินเฟ้อจะยังคงอยู่เหนือกรอบเป้าหมาย 1-3% “ไปอีกระยะหนึ่ง” แต่ ธปท. มองว่าการปรับตัวขึ้นดังกล่าวยังไม่กระจายตัวเป็นวงกว้างมากพอที่จะต้องออกมาตรการดูแล ทั้งนี้ หลังจากมีการปรับลดอัตราดอกเบี้ยลงถึง 6 ครั้ง รวม 1.5% นับตั้งแต่เดือนตุลาคม 2567 ทำให้ปัจจุบันมีพื้นที่จำกัดในการดำเนินนโยบายแบบผ่อนคลายเพิ่มเติม

การคงอัตราดอกเบี้ยในระดับต่ำไว้เป็นเวลานานอาจกดดันส่วนต่างอัตราดอกเบี้ยสุทธิของกลุ่มธนาคารพาณิชย์ ในขณะที่กลุ่มธุรกิจที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น ภาคอสังหาริมทรัพย์ จะได้รับอานิสงส์เชิงบวกเล็กน้อย

4. มาตรการคุมเข้มราคาพลังงาน

เมื่อวันที่ 23 เมษายนที่ผ่านมา สำนักงานนโยบายและแผนพลังงาน (สนพ. หรือ EPPO) ได้มีมติอนุมัติปรับลดราคาน้ำมันลง 5 บาทต่อลิตร ณ หน้าโรงกลั่น โดยพุ่งเป้าไปที่ค่าการกลั่นซึ่งมีค่าเฉลี่ยอยู่ที่ 14 บาทต่อลิตร มาตรการดังกล่าวได้สิ้นสุดลงไปเมื่อวันที่ 9 พฤษภาคม ส่งผลให้ราคาเริ่มปรับตัวสูงขึ้นอีกครั้ง ปัจจุบันกองทุนน้ำมันเชื้อเพลิงติดลบอยู่ถึง 6 หมื่นล้านบาทโดยในช่วงเวลาหนึ่งการอุดหนุนราคาน้ำมันดีเซลมีมูลค่าสูงทะลุ 1 พันล้านบาทต่อวัน

กระทรวงพลังงานกำลังอยู่ระหว่างการขออนุมัติเงินกู้จำนวน 2 หมื่นล้านบาท เพื่อเสริมสภาพคล่องและรักษาเสถียรภาพของกองทุนฯ ซึ่งเป็นวงเงินที่แยกต่างหากจาก พ.ร.ก. กู้เงิน 4 แสนล้านบาท ด้วยข้อจำกัดที่ประเทศไทยต้องพึ่งพาการนำเข้าพลังงานในระดับสูง ทำให้ทางเลือกของภาครัฐในการเลือกระหว่างการยอมรับแรงกดดันเงินเฟ้อที่เพิ่มขึ้นกับการดึงเงินก้นถุงทางการคลังออกมาใช้เริ่มตีบตันลงเรื่อย ๆ

เมื่อมาตรการอุดหนุนราคาพลังงานสิ้นสุดลง แรงกดดันด้านอัตรากำไรจะกลับมาสู่กลุ่มธุรกิจที่อ่อนไหวต่อต้นทุนเชื้อเพลิงอีกครั้งซึ่งรวมถึงกลุ่มขนส่ง โลจิสติกส์ และสาธารณูปโภค

5. ภาวะเงินฝืดสิ้นสุดลง หลังตัวเลข CPI เดือนเมษายนแตะระดับ 2.9%

หลังจากที่ตัวเลขอยู่ใกล้ระดับศูนย์หรือติดลบมาอย่างต่อเนื่องราว 12 เดือน อัตราเงินเฟ้อทั่วไป (CPI) ได้ปรับตัวเพิ่มขึ้นมาอยู่ที่ 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ในเดือนเมษายน 2569 ซึ่งเป็นระดับสูงสุดในรอบ 38 เดือนและถือเป็นการพลิกกลับอย่างรวดเร็วจากระดับติดลบ 0.1% ในเดือนมีนาคม

การปรับตัวขึ้นดังกล่าวมีแรงหนุนหลักจากราคาพลังงานในประเทศที่เชื่อมโยงกับปัญหาอุปทานชะงักงันในตะวันออกกลาง ซึ่งได้ส่งผ่านต้นทุนไปยังค่าโดยสารและราคาอาหารสำเร็จรูป ในขณะเดียวกัน อัตราเงินเฟ้อพื้นฐานก็ขยับขึ้นมาอยู่ที่ 0.8% YoY ซึ่งเป็นระดับสูงสุดในรอบ 9 เดือน ทั้งนี้ กระทรวงพาณิชย์คาดการณ์ว่าอัตราเงินเฟ้อในเดือนพฤษภาคมจะอยู่ที่ประมาณ 3.1% และอัตราเงินเฟ้อเฉลี่ยในไตรมาส 2/2569 จะอยู่ที่ 3.7%

คำถามสำคัญก็คือสถานการณ์นี้เป็นเพียงการกลับเข้าสู่กรอบเป้าหมายอย่างมีเสถียรภาพหรือเป็นจุดเริ่มต้นของภาวะเศรษฐกิจชะงักงันควบคู่กับเงินเฟ้อที่ราคาสินค้าปรับตัวสูงขึ้น ในขณะที่เศรษฐกิจเติบโตอย่างอ่อนแอซึ่งจะยิ่งเข้ามาจำกัดทางเลือกในการดำเนินนโยบายของภาครัฐให้แคบลงไปอีก

มุมมองในระยะถัดไป

หากสถานการณ์ความตึงเครียดในตะวันออกกลางยังไม่คลี่คลาย แนวโน้มเศรษฐกิจของไทยจะยังคงถูกจำกัดด้วยการพึ่งพาการนำเข้าพลังงาน การเติบโตทางเศรษฐกิจยังคงอยู่ต่ำกว่าศักยภาพที่ควรจะเป็น อัตราเงินเฟ้อกำลังปรับตัวสูงขึ้นจากปัจจัยฝั่งอุปทานและกันชนทางการคลังก็กำลังถูกดึงออกมาใช้อย่างรวดเร็ว นี่คือสภาพแวดล้อมที่ตลาดหุ้นไทยจะต้องเผชิญและฝ่าฟันไปให้ได้ในช่วงหลายไตรมาสข้างหน้า

แต่โปรดจำไว้ว่าเศรษฐกิจและตลาดหุ้นมักจะไม่ได้เคลื่อนไหวไปในทิศทางเดียวกันเสมอไป ซึ่งอาจดูค้านกับความรู้สึกอยู่บ้าง คำอธิบายหนึ่งก็คือตลาดหุ้นมักจะมองไปข้างหน้าโดยพยายามคาดการณ์สิ่งที่จะเกิดขึ้นในอนาคต ในขณะที่ข้อมูลทางเศรษฐกิจมักจะสะท้อนภาพตามหลังอยู่เป็นเดือนหรือเป็นไตรมาสเพื่ออธิบายสิ่งที่เกิดขึ้นไปแล้ว ดังนั้น การที่ตลาดหุ้นปรับตัวสูงขึ้นในขณะที่เศรษฐกิจยังคงอ่อนแออาจเป็นสัญญาณบ่งชี้ถึงจุดเปลี่ยนที่กำลังจะมาถึงก็เป็นได้